V reakci na současný vývoj v oblasti převodních cen, na požadavky členství České republiky v mezinárodních organizacích, stejně jako na ohlasy daňové veřejnosti, vydává. Sdělení k rozsahu dokumentace způsobu tvorby cen mezi spojenými osobami. Na těchto stránkách najdete informace z práva, daní a účetnictví.

Vybírat si můžete z tématických oblastí – daně z příjmů, občanský zákoník, živnostenské podnikání atd. Ministerstvo financí Odbor č.

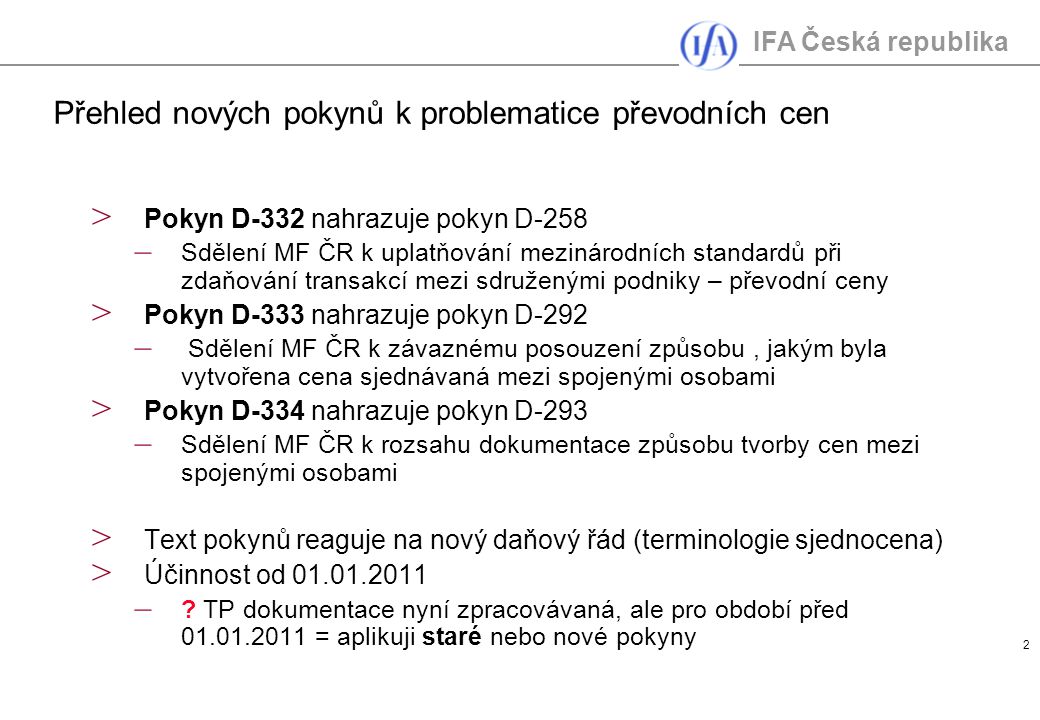

D-3, který uvádí, jakou podobu a rozsah by měla mít dokumentace zobrazující způsob tvorby cen mezi spojenými osobami. Tyto dokumenty nejsou sice právně závazné, ale doporučení v nich obsažená vychází z konceptu evropské dokumentace k převodním cenám . Obsah dokumentace převodních cen dle konceptu evropské dokumentace (tzv. „Masterfile“). Konkrétně se jedná o pokyny D-33 D-3a D-334.

Nový pokyn mění dosavadní postup při výběru vhodné metody pro stanovení převodních cen. Obrázek 3: Schéma pojetí dokumentace k transferovým cenám. Sdělení MF ČR k závaznému posouzení způsobu , jakým byla vytvořena cena sjednávaná mezi spojenými osobami.

Pokyn D-3nahrazuje pokyn D-292. Code of Conduct in Transfer Pricing Documentation for Associated Enterprises in the EU. Kvalitní lektoři, spokojení účastníci, garance odbornosti. Nový pokyn nepředstavuje výrazné změ- ny v souvislosti se závazným posouzením. D – 3o evidenci pokutových bloků, vyúčtování pokutových bloků a vyúčtování . Z důvodů EET se asi stane atraktivní možnost požádat o stanovení daně FO paušální částkou.

Uvažuje se o tom, že kdo bude mít takto stanovenou daň a bude mít výši tržeb do 250. Kč ročně, nebude podléhat EET. Z důvodu narůstající aktuálnosti dodatečně na . D-293) = k rozsahu dokumentace k převodním cenám. Ty definují princip tržního odstupu a uvádějí, jakým způsobem má postupovat . Sdělení k uplatňování mezinárodních standardů při zdaňování transakcí mezi sdruženými podniky – převodní ceny;.

Sdělení k závaznému posouzení způsobu, jakým byla vytvořena cena sjednávaná mezi spojenými osobami;. Po- kyn říká, jaké informace mají obsahovat příslušné dokumenty pro posuzování správného stanovení transferové ceny. Obecný pokyn k metodologii transferových cen (TP).

Principy Směrnice OECD o transferových cenách.

Procesní i hmotný aspekt. Sdělení MF k rozsahu dokumentace způsobu tvorby cen mezi spojenými osobami. Stanovení jednotných kurzů za zdaňovací .