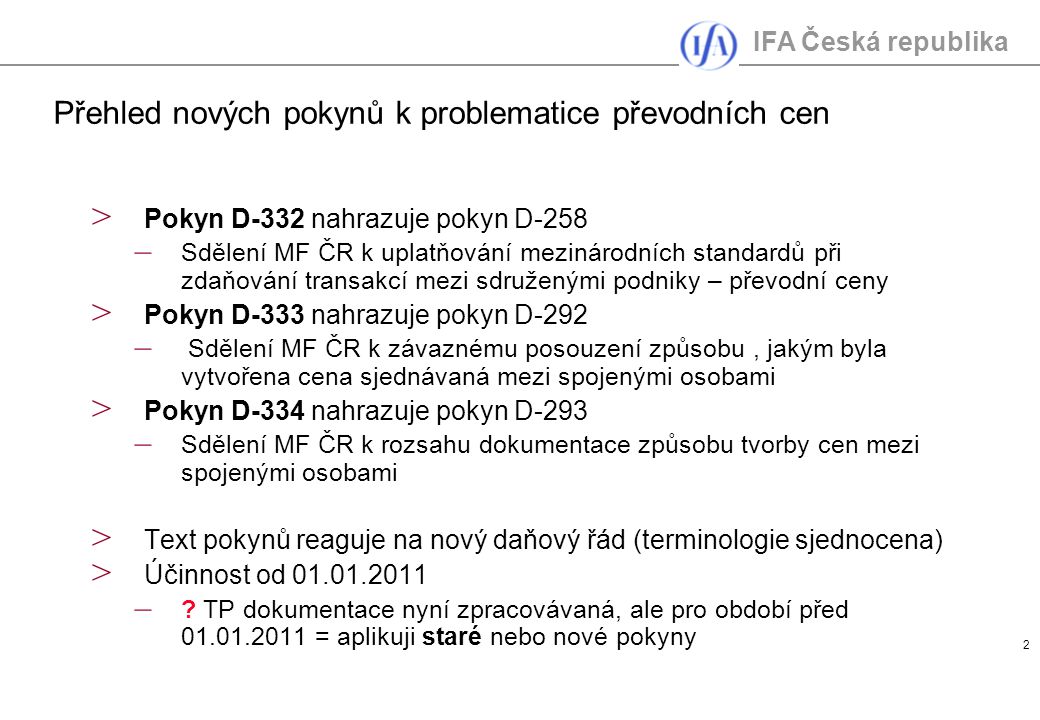

Na těchto stránkách najdete informace z práva, daní a účetnictví. Vybírat si můžete z tématických oblastí – daně z příjmů, občanský zákoník, živnostenské podnikání atd. V rámci novely zákona č. ZDP), byl do ZDP s účinností od 1. D – 3– Sdělení k rozsahu dokumentace . Sdělení k uplatňování mezinárodních standardů při zdaňování transakcí mezi sdruženými podniky – převodní ceny;.

Sdělení k závaznému posouzení způsobu, jakým byla vytvořena cena sjednávaná mezi spojenými osobami;. ZDP je uveden postup správce daně související s vydáním rozhodnutí o závazném posouzení ceny. Ministerstvo financí vydalo pokyn č. Pokyn, D-341: k uplatňování Smlouvy mezi ČR a Kyprem o zamezení dvojímu zdanění a zabránění daňovému úniku v oboru daní z příjmu. D-3k uplatňování mezinárodních standardů při zdaňování transakcí mezi sdruženými podniky – převodní ceny.

D-3k závaznému posouzení způsobu, jakým byla vytvořena cena sjednávaná mezi spojenými osobami. D-3k rozsahu dokumentace způsobu tvorby cen mezi spojenými osobami. Princip tržního odstupu v České legislativě.

Některé předpisy upravují jeden institut ve vícero paragrafech, např.

Osvobození od daně“ v právě účinném znění upravují § a § zákona o daních z příjmů. K tomuto je zajímavý nález Ústavního soud I. Pokyn D-3nahrazuje pokyn D-258. Nice game, seems like the room. Sdělení MF ČR k závaznému posouzení způsobu , jakým byla vytvořena cena sjednávaná mezi spojenými osobami. D-3- pokyn k postupu v souvislosti se směrnicí Rady EU.

D-3- sdělení k rozsahu dokumentace způsobu tvorby cen. D-3- rozhodnutí o prominutí daně silniční. D – 3- sdělení k závaznému posouzení způsobu. D-3- prominutí správního poplatku z důvodu nesrovnalostí.

D-3- struktura a tvar datové zprávy . Metodika závazná pro správce daně. Obecný pokyn k metodologii transferových cen (TP). Procesní i hmotný aspekt.

D-3k § 38nc zákona o daních z příjmů – Závazné posouzení způsobu, jakým byla vytvořena cena sjednávaná mezi spojenými osobami. Jan Ambrož, Zdroj: Verlag Dashöfer.